你的位置:世博体育官网2024安卓最新版_手机app官方版免费安装下载 > 新闻 >

世博体育(中国)官方网站公司中端及环球价位段产物比例高潮-世博体育官网2024安卓最新版_手机app官方版免费安装下载

发布日期:2025-04-13 13:37 点击次数:102

天风证券(601162)股份有限公司张潇倩,唐家全近期对酒鬼酒(000799)进行商议并发布了商议说明《Q3需求承压功绩低于预期,静待营销转型发力》,本说明对酒鬼酒给出增握评级,现时股价为62.96元。

酒鬼酒

事件:2024Q1-3公司交易收入/归母净利润/扣非归母净利润别离为11.91/0.56/0.51亿元(同比-44.41%/-88.20%/-89.27%);2024Q3公司交易收入/归母净利润/扣非归母净利润别离为1.97/-0.65/-0.66亿元(同比-67.24%/-213.67%/-219.48%)。

Q3白酒需求偏弱,公司功绩季度承压。三季度公司收入、利润承压彰着,咱们瞻望主要系:①Q3公司管理层变动对公司短期经营产生一定影响;②Q3动销举座偏弱配景下,公司终了节律推动渠说念库存去化;③经销商客户在现时经济环境下经营意愿偏保守,回款严慎。

营销校正深化阶段用度率升迁,盈利水平承压。2024Q3公司毛利率/净利率别离同比-11.65/-42.22个百分点至64.04%/-32.77%;销售用度率/管理用度率别离同比变动+30.21/+13.61个百分点至66.30%/18.97%。24Q3公司经营性现款流同比-687.26%至-2.03亿元;协议欠债同比/环比别离-17.63%/-19.53%至2.07亿元。毛利率下滑瞻望主要系定位高端的内参处于去库存阶段,公司中端及环球价位段产物比例高潮,销售用度率大幅升迁主要系:①收入鸿沟下落;②公司加大花费者促销用度投放力度。

营销转型干预关节阶段,期待经营拐点驾临。24年公司仍处于校正深化阶段重复白酒商务花费相对偏弱,琢磨公司24Q3功绩下落幅度相对较大,咱们下调盈利预测,瞻望24-26年公司收入别离为17.4/19.5/21.4亿元(前值为24.3/27.1/29.9亿元),归母净利润别离为1.7/2.0/2.3亿元(前值为3.9/4.7/5.5亿元),对应PE为118.6X/100.9X/87.7X,交流为“增握”评级。

风险教唆:行业竞争加重;花费需求不足预期;世界化激动不足预期;产物高端化激动不足预期。

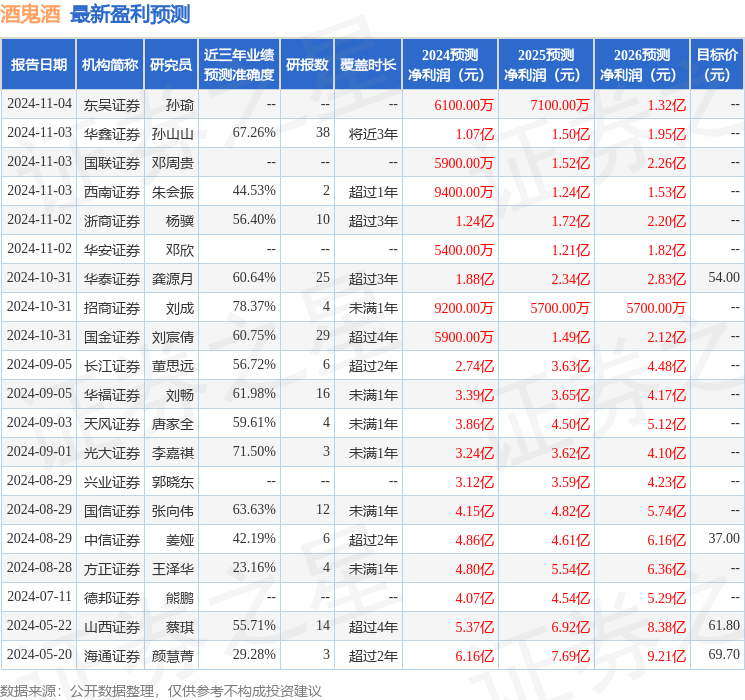

证券之星数据中心凭据近三年发布的研报数据预备,招商证券刘成商议员团队对该股商议较为真切,近三年预测准确度均值为78.37%,其预测2024年度包摄净利润为盈利9200万,凭据现价换算的预测PE为224.86。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级7家,增握评级8家,中性评级1家;当年90天内机构目标均价为54.0。

以上本色为证券之星据公开信息整理,由智能算法生成世博体育(中国)官方网站,不组成投资提议。